每经记者:涂颖浩 每经编辑:廖丹

“1次出险,0违章,去年买的车被多家保险公司拒保了!”新能源车主王先生跟朋友吐槽,自己平时爱好自驾游,最近续保时却被业务员告知,因为“一年跑2万公里以上”被拒保。

新能源车险专属产品推出已经两年多,续保难、续保贵问题在一些地区仍然突出。近日,《每日经济新闻》记者从多位新能源车主处了解到,除“车型拒保”因素外,续保的次新车拒保也较多,行驶里程超过2万公里成为一大拒保理由。

新能源车险续保难、续保贵等问题在一些地区仍然突出,图为新能源车示意图

一位车险从业人员表示,上海地区新能源车一年跑2万公里以上,车险就“拒保不可申诉”,车联网会显示“报价失败”。“大公司大概率拒保,少数小公司能承保,但保费非常高。”据了解,还有一些地区的保险公司把拒保门槛定在一年3万公里。

《每日经济新闻》记者从财险业内了解到,这种按照公里数“一刀切”拒保的做法,在于营运车按私家车投保情况还有很多。据业内数据,注册过网约车等营运车却按照家庭自用车投保的新能源车,按真实风险投保的情况仅有一半。这也导致了新能源车险整体费率过高。

每天通勤几十公里,可能被视为营运车

新能源车主续保难、续保贵问题仍然广泛存在。

近日,有多位新能源车主向记者反映自己无法续保,理由是“车型拒保”。

记者在跟踪后续投保情况发现,这些车主被客服告知“建议去其他家看看”后,很多人也找到了新的承保公司,接受了更高的报价后成功投保。

一位威马车主出示的保单报价显示,包含交强险、新能源汽车损失险、新能源汽车第三者责任险、新能源汽车车上人员责任保险(司机)、新能源汽车车上人员责任保险(乘客)等内容,以及道路救援、代为送检、代为驾驶服务等附加服务在内,而这家财险公司给出的报价超过了1万元。

今年1月,国家金融监督管理总局曾下发《关于切实做好新能源车险承保工作的通知》(下称《通知》),重申交强险不得拒保,商业险愿保尽保。

《通知》还指出,要全面排查整改,取消不合理承保限制。各财险公司要对系统内新能源车险承保政策和考核指标开展全面排查,不得在系统管控、核保政策等方面对特定新能源车型采取“一刀切”等不合理的限制承保措施,调整对新能源车险设置的不合理考核目标。

《每日经济新闻》记者调查还发现,除了对车型采取“一刀切”的限制承保措施,一些地区的保险公司对行驶里程也“一刀切”拒保。

比亚迪车主张先生最近就遇到了这样的困扰。“自己的车一年没过出险,也没有其他特别的因素,续保时却接连被多家保险公司拒保了。”

“注册过网约车吗?”面对张先生遇到的问题,一些车险从业人士热心分析。张先生表示,自己是注册过顺风车但没有开,他也提到“由于跨区上班路途远,一年跑了4万多公里”。

一位车险从业人员告诉记者,张先生这种情况是被保险公司视为营运车了,比如在上海地区,新能源车险一年跑2万公里以上大概率会被大公司拒保。

“一年开2万公里?那不是自驾游都不敢?”“好慌啊,我每天通勤要七八十公里!”对此,有不少新能源车主疑问,就因为一年开2万公里被拒保,这合理吗?

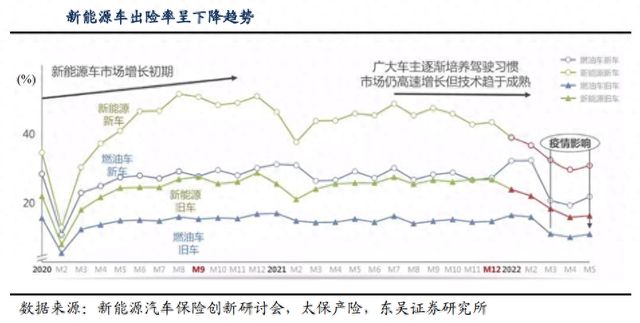

数据显示新能源车出险率呈下降趋势

“一刀切”拒保背后,承保纠纷多、处理成本高

据了解,营运车辆和私家车在使用性质、行驶里程、风险暴露等方面存在显著差异,有大型财险公司披露的数据显示,商业营运车辆的保费通常都是家用车辆的两倍。

杭经律师事务所寿宝金律师在受访时对《每日经济新闻》记者表示,网约车从事运营活动,发生事故的风险系数比私家车高,应当按照营运车辆进行投保。如网约车按照私家车投保,按照现行法律和司法解释有关规定,实务中存在被保险公司拒赔风险。

“司法实务中法院判决保险公司赔付的案例,主要是投保人、被保险人已经履行营运车辆告知义务,或者保险公司知道、应当知道属于营运车辆,仍继续按照私家车承保等情形。”寿宝金建议,网约车投保人应当履行车辆运营性质的如实告知义务,保险公司应当按照车辆使用性质进行承保,并在知道保险车辆使用性质发生变化后及时进行批改,以避免事故发生后产生较大保险理赔争议解决成本费用。

“新能源车体现出营运车辆占比明显高于乘用车整体市场中营运车辆占比的特征。”东吴证券分析师胡翔曾在报告中指出,险企承保新能源营运车的赔付压力更大,若存在营运车按非营运车标准投保的情况,将导致非营运车业务赔付率上升,削弱险企的盈利能力。

截止2022年底,国内网约车存量约为211.8万辆

瑞士再保险中国原总裁陈东辉在受访时对《每日经济新闻》记者表示,根据行业数据,新能源营运车在实际投保中,只有一半是按照营运车承保的,另外的部分则是按照家庭自用车的费率承保的。

对于部分地区“新能源车险一年2万公里以上”拒保,陈东辉认为,绝对不是一个技术问题,保险公司可能做得很简单粗暴了。“对于跑营运的新能源车而言,行驶路径是否统一、夜间行车的时间占比都是跟家庭自用车完全不一样的,保险公司并非难以识别。但实际承保中,能不能对这些车主使用营运车的费率涨价,这种个案纠纷多、处理起来成本高。”

新能源车险不同于交强险,监管明确不得拒保或延保交强险,而对商业保险要求是愿保尽保。在业内看来,这样的承保政策虽然避免了纠纷,却带来了“一刀切”拒保不合理这一新的问题。

业内建议区分风险,由网约车平台负担部分保费

营运车按私家车投保的现象,在一定程度上也拉高了行业整体的费率水平。

陈东辉表示:“目前新能源车险整体费率,分担了很多按照家庭自用车投保,但实际上网约车的保费,保险公司按照目前的定价机制、费率体系,涨价的幅度是非常有限的,无法按照营运车真正的风险水平把费率涨到位。如果把这些网约车单列出来单独定价,真正的家庭自用的新能源车保费费率还可以降下来。”

新能源汽车国家监测与管理平台数据显示,2022年,新能源车险保费规模已经达到了650亿元,商业险件均保费4139元,较燃油车险高81%,案均赔款达4953元,比传统燃油车高出600元。

多位财险从业人士在受访时建议,要对网约车和家庭自用车的定价机制进行区别对待。

“新能源营运车辆太多。”车车科技CEO张磊在受访时指出,营运车辆和私家车在使用性质、行驶里程、风险暴露等方面存在显著差异,这些差异对保险定价和风险评估有着重要影响。张磊建议,保险公司需要开发不同的定价模型来区分营运车辆和私家车的风险,对风险因素重新评估。

张磊提到,应该推出多元化定价策略。推出多种定价类型,例如按天、按里程计费,以及针对特殊场景(如网约车)的保险产品。“可以将网约车和私家车的产品模型和系数进行改进,以达到低风险用户保费更低,高风险用户有产品可选的目标。”

在陈东辉看来,如果仅仅强调保费和风险对应,注册过网约车的新能源车保费会非常高,这不是一个好的解决办法。他建议,对于这部分车主,保险公司可以先收取家庭自用车的保费,但对于超出家庭自用车的风险部分,可根据行驶里程、风险状况进行UBI(基于使用量而定保费的保险)试点,保费过高的部分由网约车营运平台来负担。“既解决了保费跟风险对应的问题,同时又不会造成社会问题,让保费可负担。”

5起“小过重罚”事件背后:争议中的机械执法、多部门强力纠偏

5起“小过重罚”事件背后:争议中的机械执法、多部门强力纠偏,违法,小过重罚,机械执法,行政处罚法,行政处罚决定书(0)人阅读时间:2024-04-01

成都街头豪车撞上多名路人(成都街头开车撞人)

成都街头豪车撞上多名路人 成都交警通报:肇事驾驶员已被警方控制,肇事,驾驶员,交警(0)人阅读时间:2024-04-01

2023天津滨海新区落户政策放宽 滨海新区落户新政

天津市公安局将加快落实市政府“滨城”户籍新政,服务新区产业工人、在“滨城”持有效居住证的准市民、贡献者、京津冀协同重点企事业单位员工、高校毕业生及在校生等重点群体在滨城落户,为重点企业集体落户提供保障。(0)人阅读时间:2024-04-01

山东威海5岁男童身亡:亲属自责未争抚养权,生母及其男友被刑拘|封面深镜

山东威海5岁男童身亡:亲属自责未争抚养权,生母及其男友被刑拘|封面深镜,山东,涵涵,离婚,男童,刑拘,抚养权(0)人阅读时间:2024-04-01新能源车“一年跑2万公里也拒保(新能源2年2万公里补贴)

新能源车“一年跑2万公里也拒保?”业内:一半营运车按私家车投保,拉高整体费率水平,拒保,车险,续保,私家车,交强险,新能源车,财险公司..2024-04-01溢洪道主要由几部分组成 溢洪道主要有哪几部分组成

溢洪道主要由进水渠、控制段、泄槽、出水渠等几部分组成。溢洪道是水库等水利建筑物的防洪设备,多筑在水坝的一侧,像一个大槽,当水库里..2024-04-01

溢洪道主要由进水渠、控制段、泄槽、出水渠等几部分组成。溢洪道是水库等水利建筑物的防洪设备,多筑在水坝的一侧,像一个大槽,当水库里..2024-04-01怎么注销微信账号(怎么注销微信账号 再申请一个新的)

适用:vivoiQOO5Pro,vivoFuntouchOS10.0,微信8.0.1。1,打开微信,点击我;2,点击设置,点击账号与安全;3,点击微信安全中心,点击注销账号即可。该方..2024-04-01

适用:vivoiQOO5Pro,vivoFuntouchOS10.0,微信8.0.1。1,打开微信,点击我;2,点击设置,点击账号与安全;3,点击微信安全中心,点击注销账号即可。该方..2024-04-01豆皮是怎么做出来的 豆皮是怎么做出来的视频

豆皮属于豆制品,是黄豆做的。制作方法:1、将黄豆磨成浓豆浆;2、将浓豆浆,倒入平底锅中,加热时注意不要煮沸;3、锅中豆浆的表层就产生一层皮..2024-04-01

豆皮属于豆制品,是黄豆做的。制作方法:1、将黄豆磨成浓豆浆;2、将浓豆浆,倒入平底锅中,加热时注意不要煮沸;3、锅中豆浆的表层就产生一层皮..2024-04-01