一、新政速递

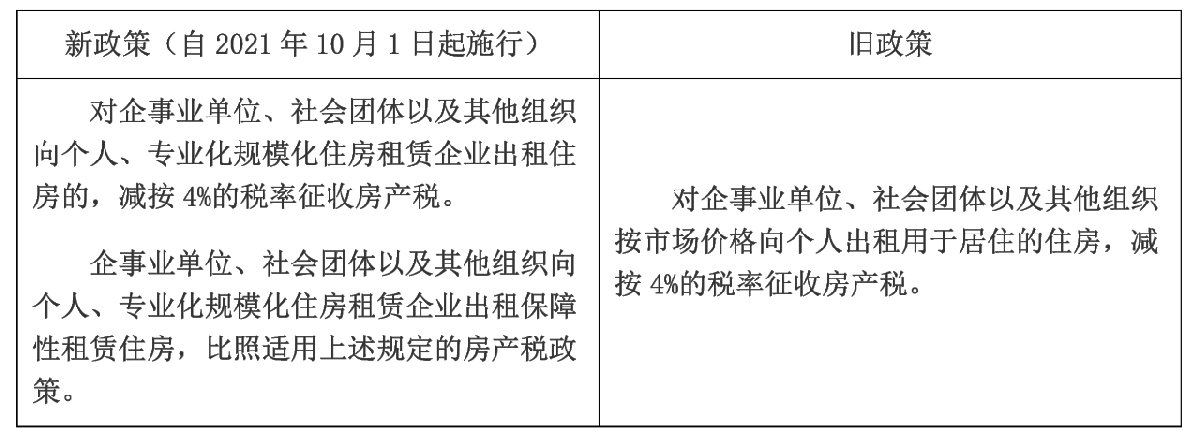

《财政部 税务总局 住房城乡建设部关于完善住房租赁有关税收政策的公告》(财政部 税务总局 住房城乡建设部公告2021年第24号)规定,对企事业单位、社会团体以及其他组织向个人、专业化规模化住房租赁企业出租住房的,减按4%的税率征收房产税。二、政策要点

(一)执行时间

自2021年10月1日起执行。【知识小览】自2021年10月1日起执行,是指纳税义务发生时间。即纳税义务发生时间在2021年10月1日(含)后,可以按照优惠政策执行。房产税的纳税义务发生时间:出租、出借房产,自交付出租、出借房产之次月起计征房产税和城镇土地使用税。(二)适用对象

企事业单位、社会团体以及其他组织。

【知识小览】企事业单位,是指企业、行政单位、事业单位、军事单位及其他单位。社会团体,是指中国公民自愿组成,为实现会员共同意愿,按照其章程开展活动的非营利性社会组织。国家机关以外的组织可以作为单位会员加入社会团体。(三)享受条件

1.承租方为个人或专业化规模化住房租赁企业(专业化规模化住房租赁企业的标准为:企业在开业报告或者备案城市内持有或者经营租赁住房1000套(间)及以上或者建筑面积3万平方米及以上。各省、自治区、直辖市住房城乡建设部门会同同级财政、税务部门,可根据租赁市场发展情况,对本地区全部或者部分城市在50%的幅度内下调标准。)

2.出租的不动产为住房或保障性租赁住房。

(四)计算公式

从租计税方式计算房产税。

一般纳税人:房产税应纳税额=租金收入*4%

小规模纳税人:房产税应纳税额=租金收入*4%÷2

(五)优惠享受程序

只需按规定进行减免税申报,并将不动产权属、房屋租赁合同、保障性租赁住房项目认定书等相关资料留存备查即可,无需备案。

(六)新旧政策对比

变动要点1:因新政策自2021年10月1日起施行,新政策的适用范围扩大了“向专业化规模化住房租赁企业出租住房”的情形,所以,对于“向专业化规模化住房租赁企业出租住房”的情形,在2021年10月前已经开始出租的住房,需分段计算房产税;而对于“出租给个人”的情形则无需分段计算。

变动要点2:对于“出租给个人”的情形,不再限制用途和租金水平。

变动要点3:对利用非居住存量土地或非居住存量房屋建设的保障性租赁住房,在取得保障性租赁住房项目认定书后,在出租时比照适用这项房产税优惠政策,减按4%税率征税。

2023广州白云区积分入学申请核定积分的公告

广州白云区发布了2023积分入学申请核定积分的公告,申请人须申报并确定积分后才能申请积分制入学。(1)人阅读时间:2023-03-11

2023广州荔湾区来穗人员随迁子女积分入学的通知

申请报名参加广州荔湾区积分制入学的申请人,建议在2023年3月31日前登陆“广州市来穗人员积分制服务管理信息系统”注册并申请积分。(1)人阅读时间:2023-03-11

2023广州荔湾区积分入学日程表 广州荔湾区积分入学申请官网

申请报名参加2023广州荔湾区积分制入学的申请人,4月7日前持相关材料原件到所属街道积分制服务管理窗口完成市积分受理。(1)人阅读时间:2023-03-11

翡翠金银双脆(金银翡翠哪个好)

1、翡翠金银双脆,营养搭配合理,具有清热解毒的作用。适合夏季食用,用于防治中暑和肠炎的发生。2、绿豆芽摘取根,洗净备用,金针菇切去根部,洗净。3、苦瓜取一小截,从圆周3/4处切开,掏空瓜瓤,洗净、切薄。4、青红椒、洋葱切(0)人阅读时间:2023-03-112023广州白云区积分入学申请核定积分的公告

广州白云区发布了2023积分入学申请核定积分的公告,申请人须申报并确定积分后才能申请积分制入学。..2023-03-112023广州荔湾区来穗人员随迁子女积分入学的通知

申请报名参加广州荔湾区积分制入学的申请人,建议在2023年3月31日前登陆“广州市来穗人员积分制服务管理信息系统”注册并申请积分。..2023-03-112023广州荔湾区积分入学日程表 广州荔湾区积分入学申请官网

申请报名参加2023广州荔湾区积分制入学的申请人,4月7日前持相关材料原件到所属街道积分制服务管理窗口完成市积分受理。..2023-03-11翡翠金银双脆(金银翡翠哪个好)

1、翡翠金银双脆,营养搭配合理,具有清热解毒的作用。适合夏季食用,用于防治中暑和肠炎的发生。2、绿豆芽摘取根,洗净备用,金针菇切去根部,洗净。3、苦瓜取一小截,从圆周3/4处切开,掏空瓜瓤,洗净、切薄。4、青红椒、洋葱切..2023-03-11