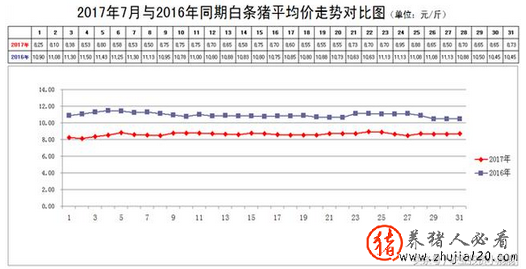

新发地市场7月份白条猪批发的均匀价走势相对照较平衡,月内有贾匚波动,波动的幅度都不很大。

7月1日,白条猪批发均匀价是8.25元/斤,,价格是8.73元/斤,月末比月初上涨5.82%。月末的价格比去年同期的10.45元/斤下降16.46%。

月内的最高价是8.95元/斤(7月24日),比6月份的8.85元/斤上涨1.13%;比5月份的8.88元/斤上涨0.79%;比4月份的9.68元/斤下降7.54%;比3月份的9.65元/斤下降7.25%。

月内最低价是8.10元/斤(7月2日),比6月份的7.50元/斤上涨8%;比5月份的8.03元/斤上涨0.87%;比4月份的8.80元/斤下降7.95%;比3月份的9.08元/斤下降10.79%。

月内的最高价比最低价高出的幅度为10.49%,波动的幅度显然小于6月份的18%。

2017年7月份,新发地市场白条猪批发的加权均匀价是8.69元/斤;比6月份的8.41元/斤上涨3.33%;比5月份的8.55元/斤上涨1.64%;比4月份的9.12元/斤下降4.71%;比3月份的9.38元/斤下降7.36%。

2017年7月份的价格比2016年同期的10.97元/斤下降20.78%;比2015年同期的11.25元/斤下降22.75%;比2014年同期的8.57元/斤上涨1.40%;比2013年同期的9.16元/斤下降5.13%。

2017年7月份攘Ⅸ上市量为1819.42头,比6月份的1795.6头增添1.33%;比5月份的1830.87头下降0.63%;比4月份的1780.5头增添2.19%;比3月份的1761.23头增添3.30%。

7月份攘Ⅸ上市量比2016年同期的1535.94头增添18.46%;比2015年同期的1710.81头增添6.35%;比2014年同期的1954.55头减少6.91%;比2013年同期的1771.06头增添2.73%。

上述数据表明:

1、7月份的加权均匀价略高于6月

今年以来,新发地市场白条猪批发的加权均匀价是在逐月下降的,这种下降的势头在7月份浮现了停止,并且略有反弹。7月份白条猪的加权均匀价比6月份上涨了3.57%。

7月份,毛猪的价格基本上保持着稳中有降的态势,白条猪价格则是稳中有升,这中间的差价,被屠宰厂获取。在毛猪产能逐渐提高以后,话语权已经由养猪场转移到屠宰厂手中。屠宰厂一方面可以通过减少收购量来压迫毛猪的价格;一方面通过减少屠宰量来抬高白条猪的价格。在毛猪供应偏紧的情况下,毛猪价格的定价权实际上是掌握在养殖场手中的,屠宰厂是按照养殖场提出的价格收购的;在毛猪供应略大于需求的情况下,养殖场是按照屠宰厂提出的价格卖猪的。

毛猪定价权由养猪场转移到屠宰厂的过程,就是毛猪供应由偏紧向宽松转化的过程。6、7月份,这种转化已经基本上尽成。

2、7月份攘Ⅸ上市量已经上升到近5年同期的第2高点

2011年,毛猪供应是比较偏紧的,此后,毛猪供应逐年好转,到2014年,毛猪供应浮现了比较严重的过剩。2013年同期,毛猪的供应是略大于需求的,今年7月,毛猪的攘Ⅸ上市量超过了2013年同期,表明近期毛猪的产能基本上属于供应略大于需求的状态,并且产能正在进一步向供应显然大于需求的方向发展。

3、白条猪价格在近5年同期中处于第2低点

2014年是毛猪供应显然大于需求的年份,当年猪价、肉价是近几年最低的年份。今年7月份,尽管白条猪价格环比有所上涨,但是7月份全月的加权均匀价仅仅比2014年同期略高一些,低于供应略大于需求的2013年同期。

综上所述,由7月份白条猪价格走势我们可以得出以下3个结论:

1、毛猪产能供大于求的局面已经基本形成,产能过剩的问题在后期会进一步得到表现

在4月份《猪肉价格走势分析》中我们曾经谈到:“按照这个态势发展下去,到今年年底,毛猪供大于求的局面就将尽全形成,养猪业的暴利时代也将终结”。7月份白条猪攘Ⅸ上市量仅仅比供应严重过剩的2014年同期有所减少,而“毛猪产能与市场供应存在着1个滞后期,在市场上供应状况基本上达到供求平衡的阶段,毛猪的潜在产能实际上就已经达到了略大于需求的状态,只不过这种状态需要延迟一段光阴才干在市场上表现出来(5月份《猪肉价格走势分析》)”。

此前有些数据向来在显示,能繁母猪存栏量同比、环比是下降或者持平的,但是,市场上白条猪的供应状况则发生了显然变幻,要是我们还囿于这样的数据来调度生产、分析市场的话,则会与实际大相径庭的;

2、肉价走低是近期的“大势”

前面我们曾经谈到:7月份白条猪批发的加权均匀价比6月份有所上涨,这种上涨是在毛猪价格稳中有落的背景下实现的,这中间实际上是屠宰厂为了加大自己的获利空间操作的结果。但是,这种价格上涨的过程并不影响毛猪价格潞傍走低的“大势”。也有一些信息据此可以得出对养猪场的“利好”结论,这些都是暂时的。在毛猪产能逐渐表现出供大于求的情况下,任何“利好”都会进一步加剧供应过剩的程度。

3、合理调整预期

从去年年初开始,一些大型养殖场就开始进行毛猪产能的扩张工作,至今年上半年,有些大型养殖集团依然在潞傍扩张产能。有业内人士预料,养殖集团扩张产能的举措在今年下半年会得到充沛的释放,毛猪供应量会显然增添。也有的家庭养猪场已经从上半年肉价的走势感受到冷冷的寒意,萌生了择机退出的意念。这些不同的心思和对策,都源于对后期变幻趋势的判断和自身发展的需求。

从目前毛猪的价格来看,养殖场还是有利可图的,尤其是那些自繁自养的养殖场,目前虽然没有了暴利,但利润依然比较丰厚。所以,后期需要考虑的是,如何规避毛猪产能严重过剩所带来的损失,不要盲目潞傍扩张;同时,对家庭养殖场来说,顺时出栏依然是首选,不要追逐所谓的“利好”。

野鸭一个月长多大 野鸭子可以长多大

商品野鸭一个月体重平均达到445克左右,耗料约1081克,9周龄时平均体重达到1167克,耗料约3120克,一般60-70日龄即可上市,全期料肉比约3.7。(0)人阅读时间:2023-03-09

肉鸭黄病毒症状 肉鸭黄病毒症状图片

初期症状:采食量下降、受精率降低、体温升高、粪便稀薄;发病症状:出现瘫痪、行走不稳,肺、脾、肝有出血点,卵泡充血、出血,盲肠内容物呈现污绿色或者黑色等。可以肌肉注射鸭毒抗治疗,每千克体重的用量为1毫升(0)人阅读时间:2023-03-09

野鸭一般下几个蛋 野鸭子下几个蛋

野鸭年产蛋在100个左右。种蛋的孵化期约为27-28天,新出壳的雏鸭体质强弱不一,可根据大小进行分群饲养,育雏前对育雏室进行消毒,可用5%的烧碱水进行喷雾消毒,然后垫料,垫料必须干燥无霉变。(0)人阅读时间:2023-03-09

野鸭可以飞吗 野鸭子可以飞吗

野鸭可以飞。野生绿头鸭翅膀强健,飞翔能力较强。70日龄后,翅膀长大,飞羽长齐,不仅可以从陆地飞,还能从水面直接起飞,飞翔距离较远。在人工集约化养殖时,要注意防止野鸭飞逸外逃,大日龄的绿头野鸭所使用的房(0)人阅读时间:2023-03-09野鸭一个月长多大 野鸭子可以长多大

商品野鸭一个月体重平均达到445克左右,耗料约1081克,9周龄时平均体重达到1167克,耗料约3120克,一般60-70日龄即可上市,全期料肉比约3.7。..2023-03-09肉鸭黄病毒症状 肉鸭黄病毒症状图片

初期症状:采食量下降、受精率降低、体温升高、粪便稀薄;发病症状:出现瘫痪、行走不稳,肺、脾、肝有出血点,卵泡充血、出血,盲肠内容物呈现污绿色或者黑色等。可以肌肉注射鸭毒抗治疗,每千克体重的用量为1毫升..2023-03-09野鸭一般下几个蛋 野鸭子下几个蛋

野鸭年产蛋在100个左右。种蛋的孵化期约为27-28天,新出壳的雏鸭体质强弱不一,可根据大小进行分群饲养,育雏前对育雏室进行消毒,可用5%的烧碱水进行喷雾消毒,然后垫料,垫料必须干燥无霉变。..2023-03-09野鸭可以飞吗 野鸭子可以飞吗

野鸭可以飞。野生绿头鸭翅膀强健,飞翔能力较强。70日龄后,翅膀长大,飞羽长齐,不仅可以从陆地飞,还能从水面直接起飞,飞翔距离较远。在人工集约化养殖时,要注意防止野鸭飞逸外逃,大日龄的绿头野鸭所使用的房..2023-03-09